Valsts ieņēmumu dienesta prognozētā mēneša neapliekamā minimuma un progresīvās iedzīvotāju ienākuma nodokļa likmes piemērošana

Valsts ieņēmumu dienests informē, ka, sākot ar 2018.gada 1.oktobri, Valsts ieņēmumu dienestam likumā “Par iedzīvotāju ienākuma nodokli” ir noteikts pienākums paziņot iedzīvotāju ienākuma nodokļa maksātājam un tā galvenajai ienākuma gūšanas vietai par Valsts ieņēmumu dienesta prognozētā mēneša neapliekamā minimuma nepiemērošanu līdz kalendāra gada 31.decembrim, ja ir saņemti tik lieli ienākumi, kad vairs nepiemēro gada diferencēto neapliekamo minimumu – jaunais likuma 12.panta 1.6.daļas 3.punkts;.

Pirmo reizi šādu paziņojumu par to, ka 2018.gadā ir jau saņemti 12 000 euro un turpmāk neapliekamais minimums vairs nav piemērojams, Elektroniskās deklarēšanas sistēma (EDS) izsūtīs automātiski 2018.gada 2.oktobrī.

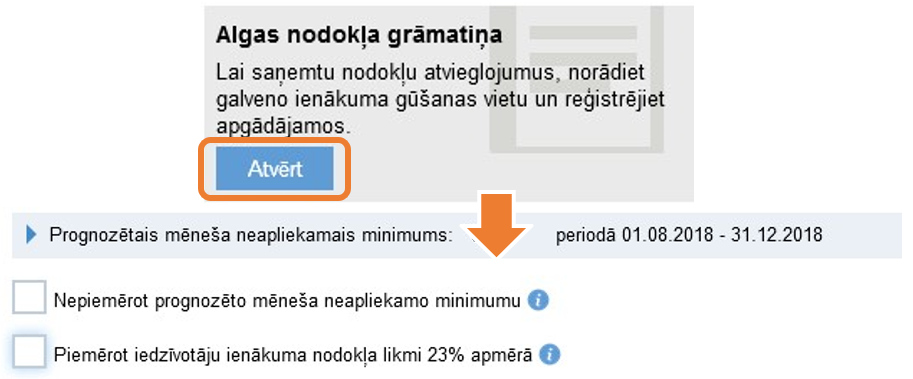

Papildus informējam, ka, sākot ar 2018.gada 1.oktobri, ikviens iedzīvotāju ienākuma nodokļa maksātājs varēs savā elektroniskajā algas nodokļa grāmatiņā nodot informāciju ienākumu izmaksātājam par to, lai, aprēķinot iedzīvotāju ienākuma nodokli:

- nepiemērotu Valsts ieņēmumu dienesta prognozēto mēneša neapliekamo minimumu (nepiemēro no nākamās dienas pēc informācijas atzīmēšanas grāmatiņā) – jaunais likuma 30.panta 8.punkts;

- piemērotu 23 % likmi (piemēro, sākot ar nākamā mēneša 1.datumu pēc informācijas atzīmēšanas grāmatiņā) – saskaņā ar grozījumu likuma 15.panta 23.daļā.

Aktualizēt izmaiņas savā elektroniskajā algas nodokļa grāmatiņā var EDS šādi: