Служба государственных доходов (СГД) напоминает, что и в этом году несколько категорий населения декларацию годовых доходов должны представлять в обязательном порядке – до 3 июня. В этом году этот круг жителей более широкий, поскольку до 3 июня декларацию годовых доходов за 2018 год обязательно должны представить также те жители, у которых в связи применением прогрессивной ставки налога или дифференцированного необлагаемого минимума возникла разница в налоге, которую следует доплатить в государственный бюджет. В свою очередь, если общие годовые доходы лица превышают 55 000 евро, декларация в обязательном порядке должна быть представлена до 1 июня сего года.

Чтобы те жители, у которых в связи с применением прогрессивной ставки налога или дифференцированного необлагаемого минимума возникла разница в налоге, которую следует доплатить в государственный бюджет, были проинформированы об этом, СГД в эти дни как в Системе электронного декларирования, так и в бумажном формате постепенно рассылает письма-напоминания.

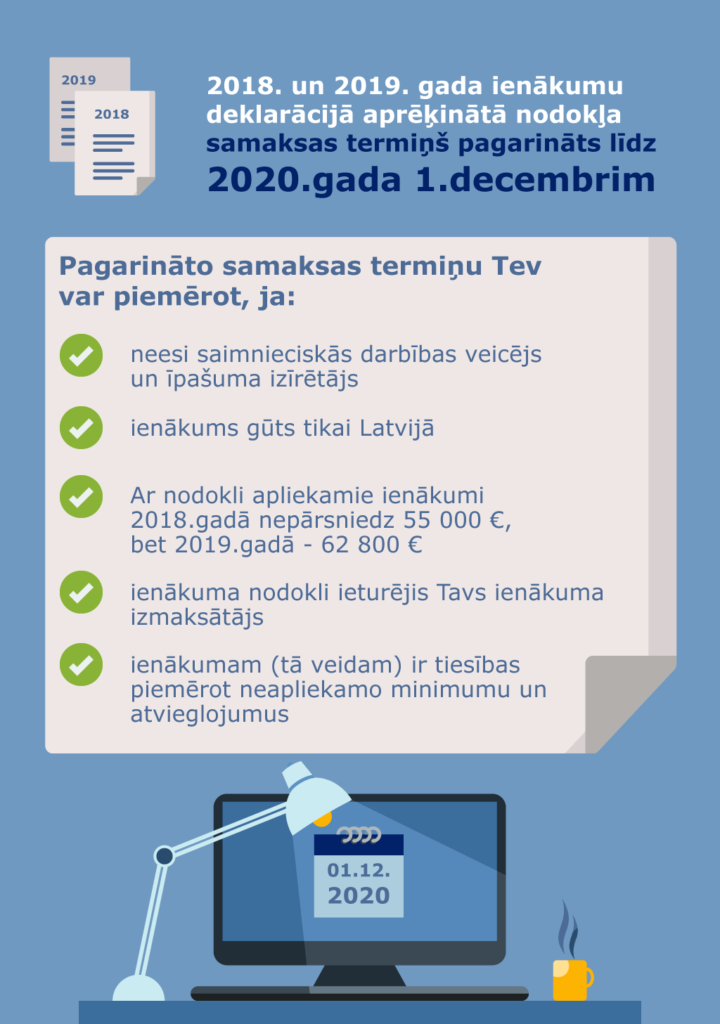

В случае, если у лица при заполнении декларации годовых доходов за 2018 год возникла разница в налоге, которую должна быть доплачена в государственный бюджет, при определенных условиях срок доплаты налога продлевается. А именно, срок уплаты рассчитанного в декларации годовых доходов за 2018 и 2019 год налога будет отложен до 1 декабря 2020 года для тех лиц, облагаемые налогом годовые доходы которых соответствуют следующим условиям:

- в 2018 году они не превышают 55 000 евро, а в 2019 году – 62 800 евро;

- они получены только в Латвии;

- с них по месту выплаты удержан налог;

- к ним имеется право применить необлагаемый минимум и льготы (например, доходы от наемной работы, авторское вознаграждение, пенсии, пособия по нетрудоспособности, доходы от договора подряда, если лицо не регистрировало хозяйственную деятельность, и др.).

Тех лиц, в отношении которых упомянутые условия будут выполнены, СГД проинформирует о сроке уплаты в EDS, а лиц, не являющихся пользователями EDS, почтовым отправлением на адрес.

СГД планирует до 16 июня сего года внести изменения в информационные системы СГД, чтобы лица, являющиеся пользователями EDS, были проинформированы о сроке уплаты разницы в налоге.

Также подлежащую доплате в бюджет сумму ПНН можно уменьшить или погасить полностью, приложив к декларации годовых доходов чеки, квитанции или банковское платежное поручение или выписку счета по оправданным расходам. Кроме того, если лицо при представлении декларации годовых доходов за 2018 год и последующие годы констатирует, что рассчитанная сумма доплаты налога не превышает 1 (один) евро, она не считается налоговым долгом и в государственный бюджет ее платить не надо.

Обеспечить то, что рассчитанная сумма доплаты налога, не превышающая 1 (один) евро, не будет считаться налоговым долгом в информационных системах СГД, СГД планирует до 16 июня сего года.

В свою очередь, во всех прочих случаях разница в налоге должна быть уплачена в государственный бюджет до 17 июня сего года1 включительно.

Напоминаем, что до 3 июня этого года декларацию годовых доходов в обязательном порядке следует представить и в случаях, если:

- осуществляется хозяйственная деятельность, например, сдана внаем недвижимая собственность или получены доходы от профессиональной деятельности;

- за рубежом получены доходы, в том числе моряками, которые были трудоустроены на используемом в международных перевозках судне, за исключением лиц, которые в каком-то государстве-участнике Европейского Союза получали доход от наемной работы, к которому применен подоходный налог соответствующего государства-участника;

- получены не облагаемые налогом доходы, которые в совокупности в 2018 году превышают 4000 евро, например, продано личное имущество;

- получены доходы, облагаемые по ставке налога 10 %, с которых налог не удержан по месту выплаты дохода, например, доход от продажи леса на корню или лесоматериалов физическому лицу;

- получены другие облагаемые налогом доходы, с которых по месту выплаты не удержан налог, например, полученные от физических лиц (не находящихся в родстве до третьей степени) дарения.

В свою очередь, жители, для которых представление декларации годовых доходов не является обязательным, декларацию за 2018 год могут представить в любое время вплоть до 16 июня 2022 года.

СГД призывает всех налогоплательщиков представлять декларацию электронным способом, используя Систему электронного декларирования СГД (EDS), поскольку это гораздо удобнее, быстрее и проще! Это можно сделать не только в центрах обслуживания клиентов СГД, но и в Объединенных государственных и самоуправленческих центрах обслуживания клиентов по всей Латвии.

Более развернутая информация доступна на домашней странице СГД в разделе «Gada ienākumu deklarācija» [Декларация годовых доходов]. В случае вопросов и неясностей предлагаем жителям звонить по консультативному телефону СГД 67120000, консультироваться в любом центре обслуживания клиентов СГД или Объединенных государственных и самоуправленческих центрах обслуживания клиентов, задать свой вопрос письменно на домашней странице СГД «Uzdot jautājumu VID» [Задать вопрос СГД] или же в Системе электронного декларирования СГД.

1 Также как до этого в случаях, когда в декларации сумма рассчитанного налога превышает 640 евро, ее можно будет уплатить в бюджет в три приема – до 16 июля, до 16 августа и до 16 сентября, каждый раз уплачивая третью часть от этой суммы.