Новая статья 20.4 закона ЛР «О государственном социальном страховании», вступающая в силу с 1 июля 2021 года, касается также самозанятых, т.е. лиц, ведущих хозяйственную деятельность. Согласно части 1 данной статьи если лицо является работополучателем у нескольких работодателей или одновременно работополучателем и самозанятым, декларированные объекты обязательных взносов лица суммируются. В части 3 указано, что самозанятый минимальные обязательные взносы осуществляет пропорционально объекту обязательных взносов. Самозанятый, который платит налог на микропредприятия, пропорционально зарегистрированному обороту осуществляет взносы по ставке для самозанятого.

Обновленный методический материал Службы государственных доходов «Обязательные взносы государственного социального страхования самозанятого» применяется с 1 июля. Изменения в тексте материала касаются нового порядка расчета обязательных взносов в связи с введением минимального объекта взносов.

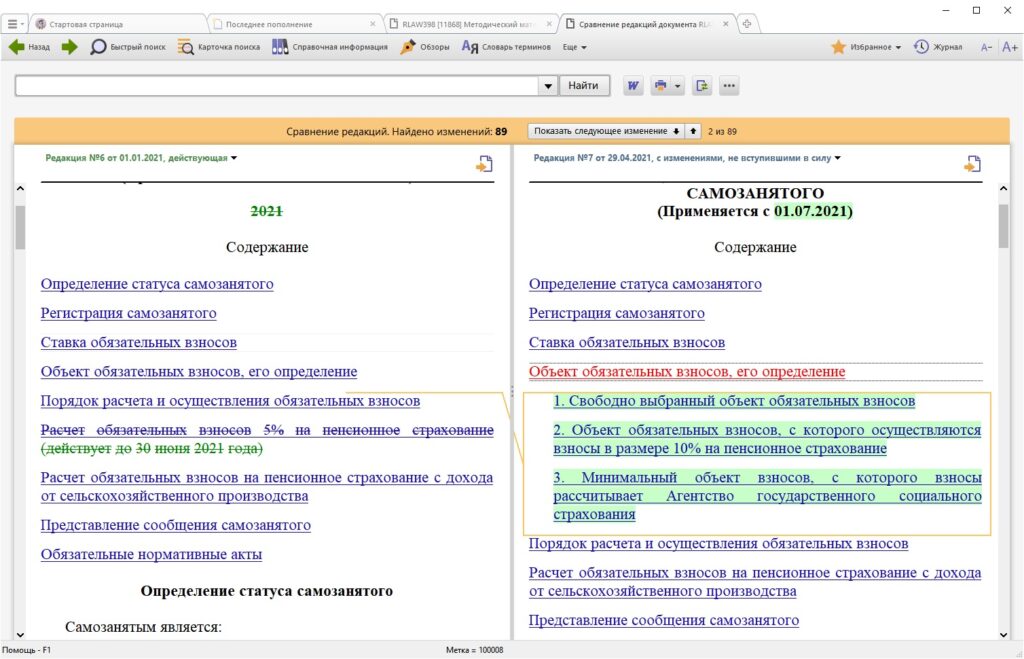

А именно: Раздел материала «Объект обязательных взносов, его определение» полностью переработан в связи указанными с новшествами. В версии, применяемой с 1 июля он состоит из трех частей:

1) Свободно выбранный объект обязательных взносов

2) Объект обязательных взносов, с которого осуществляются взносы в размере 10% на пенсионное страхование

3) Минимальный объект взносов, с которого взносы рассчитывает Агентство государственного социального страхования

Каждый раздел снабжен множеством примеров расчета объекта взносов, часть из которых рассматривают ситуацию одновременным получением заработной платы и доходов самозанятого.

В материале рассмотрены также ситуации и примеры с получением авторского вознаграждения, акцентируя, что:

- Если лицо не получает другого вида поступления от хозяйственной деятельности, за определенные авторские произведения и виды исполнения можно применять расходы в размере 25 или 50 процентов от поступлений хозяйственной деятельности.

- Если фактические расходы по авторским произведениям и другим видам исполнения превышают норму расходов, то можно применять расходы хозяйственной деятельности на основании оправдательных документов (в этом случае не применяется условная норма расходов в размере 25 или 50 процентов).

Больше информации о минимальных обязательных взносах, касающихся обязанности работодателей уплачивать взносы с минимального объекта, можно прочитать также в методическом материале «Минимальные обязательные взносы государственного социального страхования» (применяется также с 1 июля).

Все вышеупомянутые материалы СГД, а также новая редакция закона «О государственном социальном страховании» в переводе на русский включены в информационно-правовую систему «Консультант-Бухгалтер».