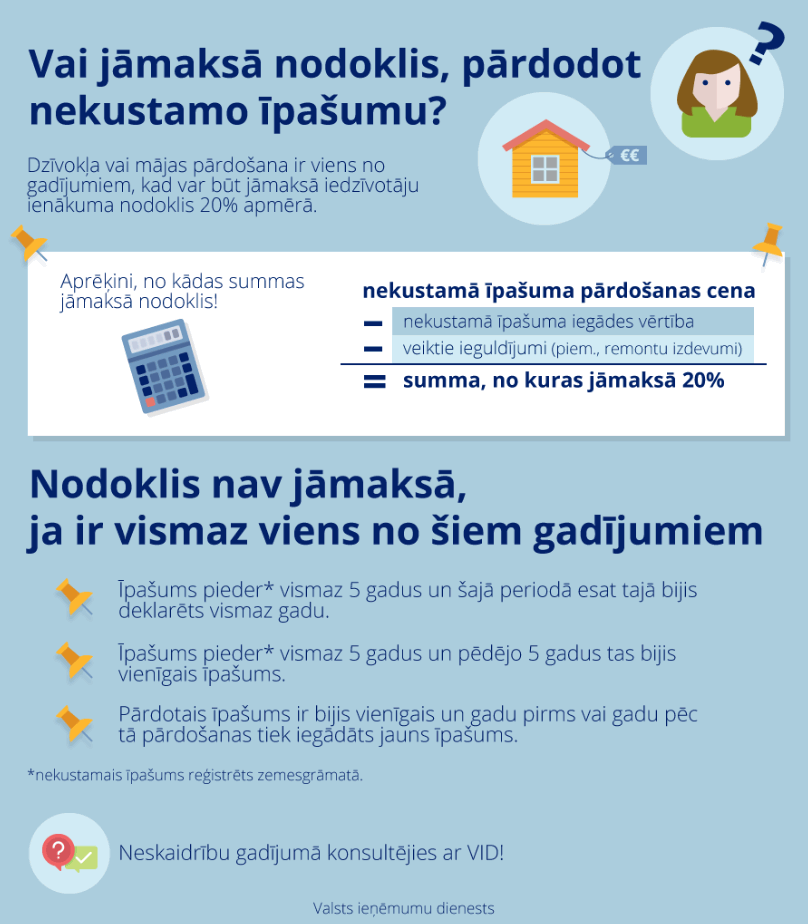

Служба государственных доходов (СГД) обращает внимание, что продажа недвижимой собственности является одним из случаев, когда физическому лицу возможно придется заплатить подоходный налог с населения в размере 20% от полученного дохода. Поэтому перед любыми сделками с недвижимой собственностью предлагаем проконсультироваться в СГД и выяснить, надо ли в конкретной ситуации платить налог, как он рассчитывается и каков срок его уплаты.

Для определения суммы, с которой платится подоходный налог с населения, из продажной цены недвижимой собственности следует вычесть стоимость ее приобретения и стоимость осуществленных в нее вложений (если таковые были).

Например, физическое лицо в 2018 году за 75 000 евро продает недвижимую собственность (дом с землей), купленную в 2014 году за 45 000 евро, в доме заменены окна и дверь за 10 000 евро (имеются удостоверяющие оплату документы). Рассчитанный доход от этой сделки составляет 20 000 евро (75 000 — 45 000 — 10 000). В свою очередь подлежащий уплате в бюджет налог составляет 4000 евро (20 000 x 20%).

Имеется также несколько случаев, когда подоходный налог с населения при продаже недвижимой собственности платить не надо, а именно его не надо платить, если доход получен от отчуждения такой недвижимой собственности (в т.ч. продажи), которая:

- в собственности (со дня, когда соответствующая недвижимая собственность зарегистрирована в земельной книге) находится более 60 месяцев и не менее 12 месяцев в этом периоде является декларированным местом жительства;

- в собственности (со дня, когда соответствующая недвижимая собственность зарегистрирована в земельной книге) находится дольше 60 месяцев и последние 60 месяцев до дня отчуждения недвижимой собственности является единственной собственностью;

- является единственной недвижимой собственностью, полученный от продажи которой доход вновь вкладывается в функционально схожую недвижимую собственность в течение 12 месяцев до или после отчуждения недвижимой собственности.

Таким образом, очень важно своевременно внести недвижимую собственность в земельную книгу, чтобы было выполнено упомянутое условие о 60-месячном периоде и с дохода от продажи недвижимой собственности не надо было платить подоходный налог с населения.

Например, если физическое лицо единственную недвижимую собственность, которая не была в его собственности больше 60 месяцев, 15 мая 2018 года продает и в течение 12 месяцев со дня продажи недвижимой собственности доход вновь не вкладывается в функционально схожую недвижимую собственность, считается, что 15 мая 2019 года физическое лицо получило доход от продажи недвижимой собственности и оно должно представить в СГД декларацию о доходе от прироста капитала и уплатить подоходный налог с населения.

Напоминаем, что в связи с налоговой реформой изменился порядок уплаты налога с прироста капитала, а именно изменилась ставка налога и срок представления декларации. В 2018 году к доходам от капитала, в том числе от прироста капитала, применяется ставка налога в размере 20 %. В дальнейшем срок представления декларации будет зависеть от размера полученного в квартале (а не в месяце, как это было до 31 декабря 2017 года) дохода:

- если общие доходы лица от сделок с активами капитала в каком-то квартале 2018 года превышают 1000 евро, декларацию надо будет представлять раз в квартал до 15 числа того месяца, который следует за кварталом, когда получены доходы от прироста капитала;

- если общие доходы лица от сделок с активами капитала ни в одном из кварталов 2018 года не превышают 1000 евро, тогда декларацию надо будет представить до 15 января 2019 года.

Сумму рассчитанного налога и в дальнейшем надо будет уплатить в бюджет не позднее чем в 15-дневный срок со дня представления установленной законом декларации о доходе от прироста капитала.

Бланк декларации о доходе от прироста капитала доступен на веб-сайте СГД в разделе «Nodokļi/Iedzīvotāju ienākuma nodoklis/Veidlapas un iesniegumi/Fiziskām personām» [Налоги/Подоходный налог с населения/Бланки и заявления/Для физических лиц], методический материал «Iedzīvotāju ienākuma nodoklis no nekustamā īpašuma atsavināšanas ienākuma» [Подоходный налог с дохода от отчуждения недвижимой собственности] — в разделе «Nodokļi/Iedzīvotāju ienākuma nodoklis/Informatīvie un metodiskie materiāli» [Налоги/Подоходный налог с населения/Информативные и методические материалы], а правила Кабинета министров от 21 августа 2012 года N 568 «Правила о декларациях подоходного налога с населения и порядке их заполнения» — в разделе «Nodokļi/Iedzīvotāju ienākuma nodoklis/Tiesību akti» [Налоги/Подоходный налог с населения/Бланки и заявления/Правовые акты].

В случае вопросов или неясностей призываем звонить по Консультативному телефону СГД 67120000, консультироваться очно в любом центре обслуживания клиентов СГД или же задать свой вопрос в разделе «Kontakti» [Контакты] домашней страницы СГД.