Реализуя политику соразмерного и постепенного повышения ставок акцизного налога, 1 марта 2024 года меняются ставки акцизного налога на табачные изделия, алкогольные напитки, используемые в электронных курительных устройствах жидкости, составные части для их подготовки (далее – э—жидкости) и продукты-заменители табака. В связи с изменением ставок вовлеченные в оборот этих продуктов коммерсанты должны провести инвентаризацию находящиеся в запасах товаров, осуществить расчет разницы в акцизном налоге и уплатить в государственный бюджет сумму разницы в акцизном налоге.

1 марта 2024 года меняются ставки акцизного налога также на безалкогольные напитки с содержанием сахара от 8 граммов (включительно) на 100 миллилитров и энергетические напитки, за эти товары инвентаризацию и расчет разницы в акцизном налоге коммерсантам осуществлять не надо.

Возможное влияние на цены табачных изделий и альтернативных им продуктов

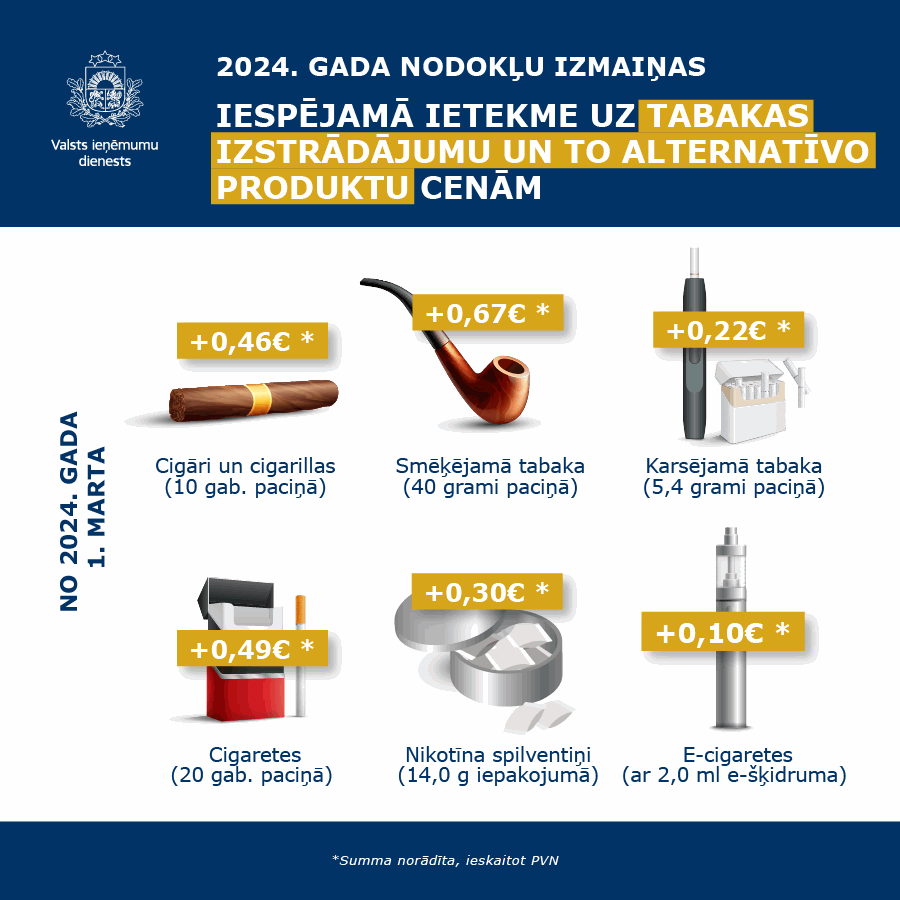

Повышение ставки акцизного налога на розничные цены табачных изделий и альтернативных им продуктов (э-жидкостей и продуктов-заменителей табака) может повлиять следующим образом:

- Сигареты (20 шт. в пачке, цена 4,30 EUR) + 0,49 EUR (включая НДС);

- Сигары и сигариллы (10 шт. в пачке) + 0,46 EUR (включая НДС);

- Курительный табак (40 граммов в пачке) + 0,67 EUR (включая НДС);

- Нагреваемый табак (5,4 граммов в пачке) + 0,22 EUR (включая НДС);

— Электронные курительные устройства (заполненное, например, 2 миллилитрами э-жидкости) + 0,10 EUR (включая НДС);

— Продукты-заменители табака (например, одна упаковка никотиновых подушечек, вес которой составляет 14 граммов) + 0,30 EUR (включая НДС);

Инвентаризацию табачных изделий, в т.ч. сигарет:

- на 1 марта 2024 года должны провести все вовлеченные в оборот табачных изделий коммерсанты (кроме розничных торговцев), до 15 марта должны представить в системе электронного декларирования Службы государственных доходов (далее – EDS) расчет разницы в акцизном налоге и до 15 апреля должны уплатить в государственный бюджет рассчитанную сумму разницы в акцизном налоге.

- на 1 апреля 2024 года должны провести розничные торговцы табачными изделиями, до 15 апреля должны представить в EDS расчет разницы в акцизном налоге и уплатить в государственный бюджет рассчитанную сумму разницы в акцизном налоге.

Инвентаризация э—жидкостей и продуктов-заменителей табака

Инвентаризацию э-жидкостей и продуктов-заменителей табака на 1 марта 2024 года должны провести все вовлеченные в оборот э-жидкостей и продуктов-заменителей табака коммерсанты (кроме лиц, получивших специальное разрешение (лицензию) на деятельность утвержденного держателя склада), до 15 марта должны представить в EDS расчет разницы в акцизном налоге и уплатить в государственный бюджет рассчитанную сумму разницы в акцизном налоге.

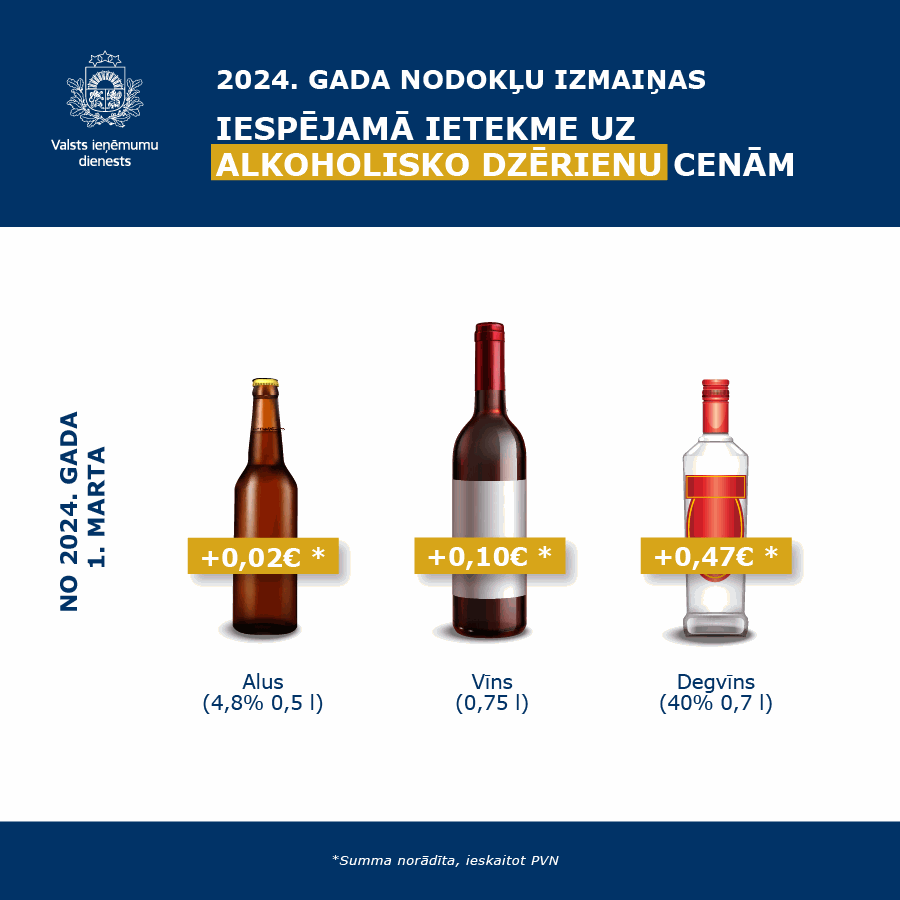

Возможное влияние на цены алкогольных напитков и инвентаризация алкогольных напитков

Повышение ставки акцизного налога на розничные цены алкогольных напитков может повлиять следующим образом:

- Пиво (крепостью 4,8% и в расфасовке 0,5 литра) + 0,02 EUR (включая НДС);

- Вино (в расфасовке 0,75 литра) + 0,10 EUR (включая НДС);

- Водка (крепостью 40% и в расфасовке 0,7 литра) + 0,47 EUR (включая НДС);

Инвентаризацию алкогольных напитков на 1 марта 2024 года должны провести все вовлеченных в оборот алкогольных напитков коммерсанты, до 15 марта в EDS должны представить расчет разницы в акцизном налоге и уплатить в государственный бюджет рассчитанную сумму разницы в акцизном налоге.

Акцизный налог на безалкогольные напитки и энергетические напитки

1 марта 2024 года меняется также ставка акцизного налога на безалкогольные напитки с содержанием сахара от 8 граммов (включительно) на 100 миллилитров и энергетические напитки, в результате чего цена этих товаров может возрасти на 0,04 EUR за один литр напитка (включая НДС).

Вовлеченным в оборот безалкогольных напитков коммерсантам в связи с изменением ставок инвентаризацию и расчет разницы в акцизном налоге осуществлять не надо.

Дополнительная информация

Развернутая информация, методические и информативные материалы доступны на веб-сайте СГД в разделе «Nodokļi» [Налоги] – «Akcīzes nodoklis» [Акцизный налог] — Informatīvie un metodiskie materiāli» [Информативные и методические материалы] – «Par akcīzes preču inventarizāciju, nodokļa starpības summas aprēķināšanu saistībā ar nodokļa likmju maiņu» [Об инвентаризации акцизных товаров, расчет суммы разницы в налоге в связи со сменой ставок налога]» (https://www.vid.gov.lv/lv/informativie-un-metodiskie-materiali-15#par-akcizes-precu-inventarizaciju-nodokla-starpibas-summas-aprekinasanu-saistiba-ar-nodokla-likmju-mainu).

В случае вопросов налоговая служба предлагает звонить по Консультативному телефону СГД +37167120000, выбрав тему «Акцизный налог и оборот акцизных товаров».