Valsts ieņēmumu dienests (VID) aicina pievērst uzmanību nosacījumiem, kas ļauj darījumiem ar lietotajiem auto piemērot pievienotās vērtības nodokli (PVN) īpašajā kārtībā – samazinot starpību starp auto pārdošanas un iegādes cenu par aprēķinātā PVN vērtību. Lai kliedētu iespējamās neskaidrības, VID ir izveidojis infografiku, kurā uzskatāmi atainoti būtiskākie kritēriji, kas ir jāievēro.

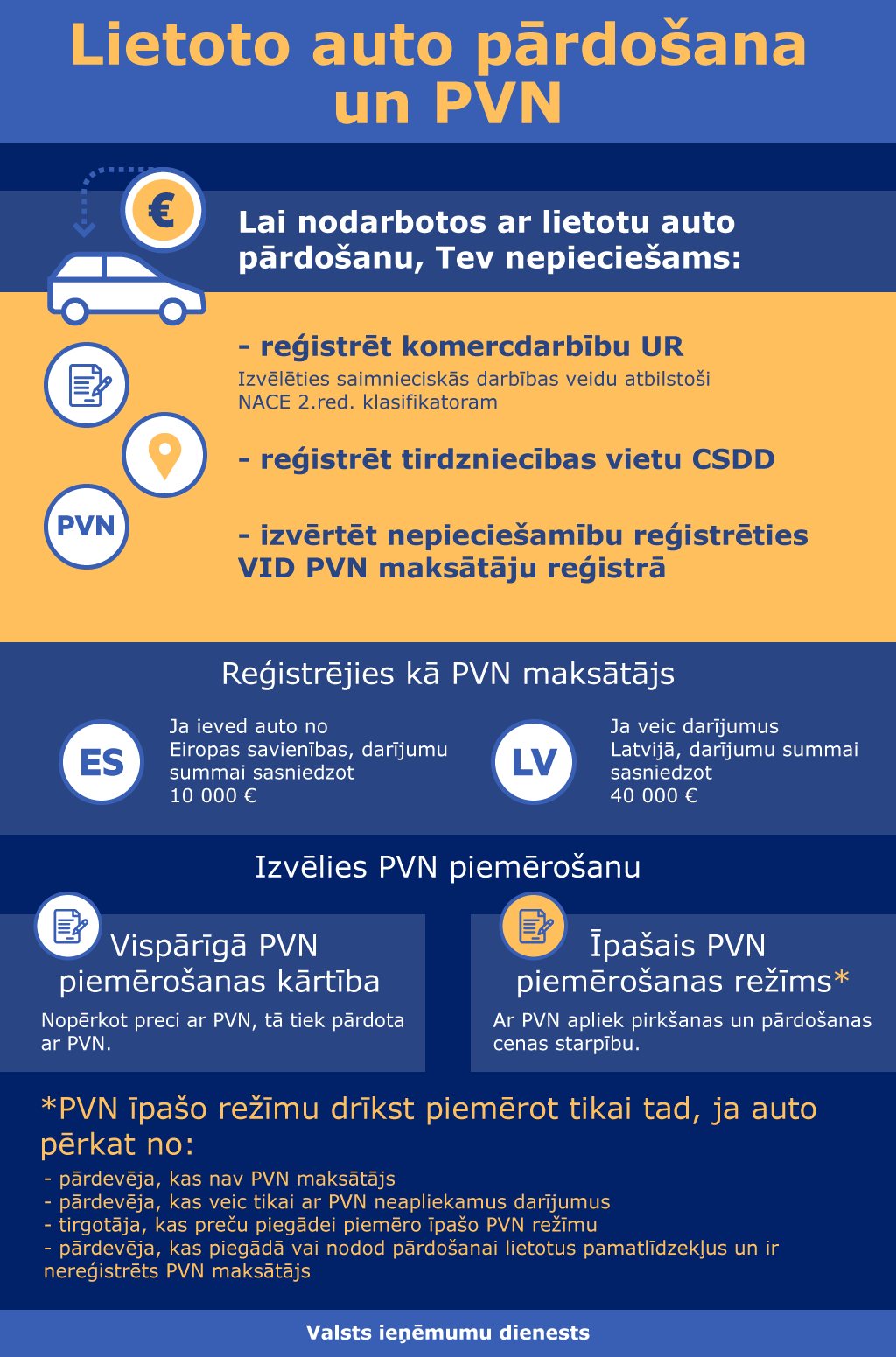

Lai persona varētu nodarboties ar lietotu automobiļu pārdošanu, nepieciešams reģistrēt savu komercdarbību Uzņēmumu reģistrā, izvēloties atbilstošu saimnieciskās darbības veidu, un reģistrēt tirdzniecības vietu Ceļu satiksmes drošības direkcijā.

Savukārt VID PVN maksātāju reģistrā lietotu automobiļu pārdevējam ir jāreģistrējas, ja:

- tā veikto ar PVN apliekamo preču piegāžu un sniegto pakalpojumu kopējā vērtība iepriekšējo 12 mēnešu laikā sasniedz 40 000 euro;

- tā veikto preču iegāžu Eiropas Savienības teritorijā vērtība sasniedz 10 000 euro;

- citos “Pievienotās vērtības nodokļa likumā” noteiktajos gadījumos.

Lietotu automobiļu tirgotājs var izvēlēties, kādā kārtībā maksāt PVN no darījumiem. Taču vēršam uzmanību, ka izvēlēties īpašo PVN piemērošanas režīmu drīkst gadījumos, ja saimnieciskā darbība ir lietotu automobiļu pirkšana, lai tās pārdotu, un automobilis ir iegādāts no pārdevēja, kas:

- nav PVN maksātājs;

- veic tikai neapliekamus darījumus;

- ir tirgotājs un preču piegādei piemēro īpašo PVN piemērošanas režīmu;

- piegādā vai nodod pārdošanā tirgotājam lietotus pamatlīdzekļus un ir nereģistrēts PVN maksātājs vai arī citas dalībvalsts nereģistrēts PVN maksātājs.

Tirgotājs nav tiesīgs izmantot īpašo PVN piemērošanas režīmu, ja iepirktā automobiļa pārdevējs jau ir piemērojis vispārīgo PVN piemērošanas kārtību.

Piemērojot īpašo PVN piemērošanas režīmu, ar PVN apliek starpību starp pārdošanas vērtību (naudas summu), ko tirgotājs ir saņēmis par pircējam piegādāto lietoto automobili, un iepirkuma vērtību, samazinot šo starpību par aprēķinātā PVN vērtību.

Ja lietoto auto tirgotājs maksājis PVN, piemērojot īpašo režīmu, tad izrakstītajā PVN rēķinā vai citā šo darījumu apliecinošā dokumentā (piemēram, kases čekā) PVN summu atsevišķi nenorāda.