Служба государственных доходов (СГД) призывает обратить внимание на условия, позволяющие к сделкам с подержанными автомобилями применять налог на добавленную стоимость (НДС) в особом порядке – уменьшать разницу между ценой продажи и приобретения автомобиля на величину рассчитанного НДС. Чтобы развеять возможные неясности, СГД создала инфографику, на которой наглядно отображены наиболее существенные критерии, которые следует соблюдать.

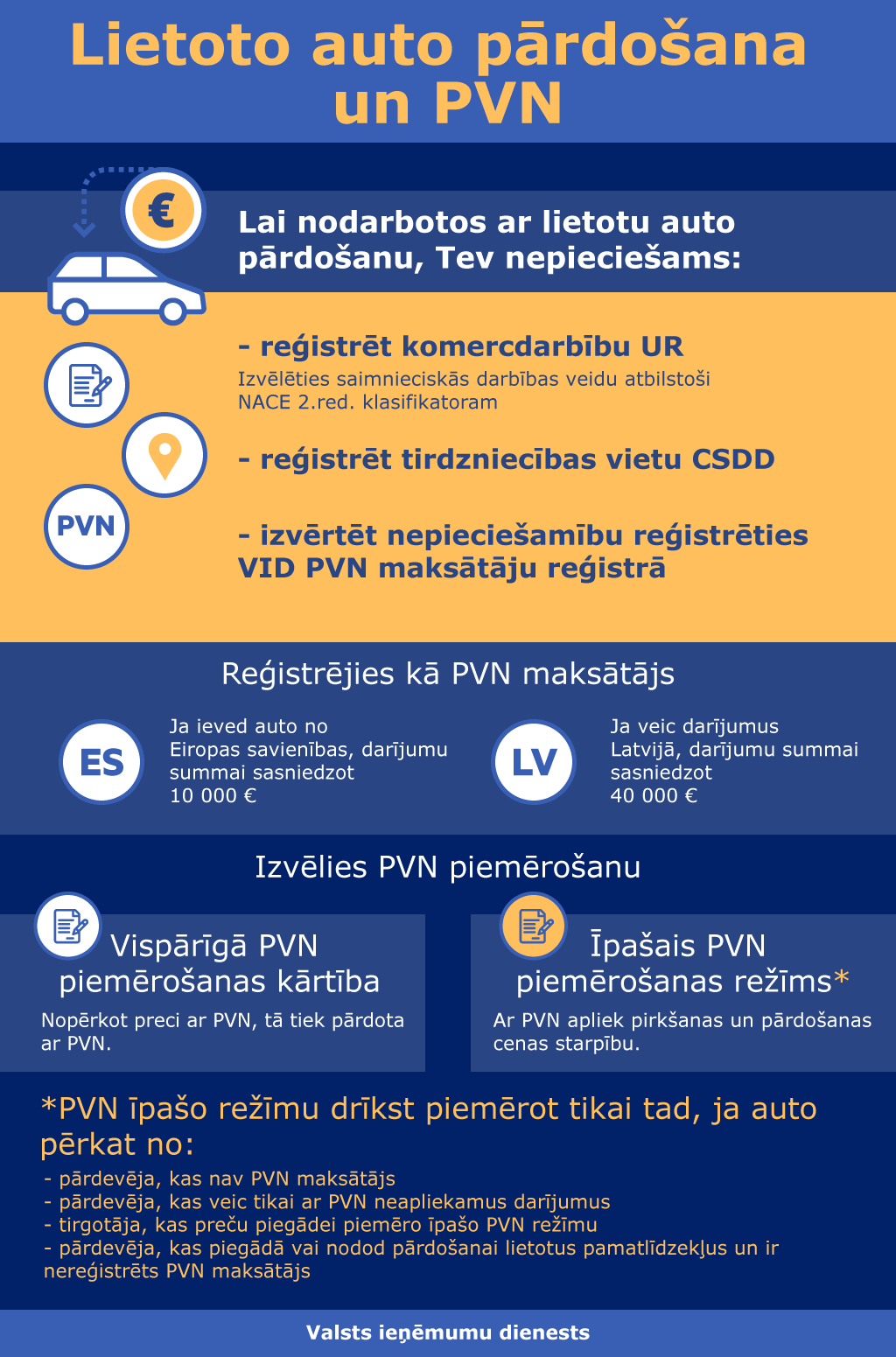

Чтобы лицо могло заниматься торговлей подержанными автомобилями, необходимо зарегистрировать свое коммерческое общество в Регистре предприятий, выбрав соответствующий вид хозяйственной деятельности, и зарегистрировать место торговли в Дирекции безопасности дорожного движения.

В свою очередь в регистре плательщиков НДС СГД продавец подержанных автомобилей должен регистрироваться, если:

- общая стоимость осуществленных им поставок облагаемых НДС товаров и оказанных услуг в течение предыдущих 12 месяцев достигла 40 000 евро;

- стоимость осуществленных им поставок товаров на территории Европейского Союза достигла 10 000 евро;

- в других установленных Законом о налоге на добавленную стоимость случаях.

Торговец подержанными автомобилями может выбрать, каким образом платить НДС со сделок. Однако обращаем внимание, что выбрать особый режим применения НДС можно в случаях, если хозяйственной деятельностью является покупка подержанных автомобилей для их продажи, и автомобиль приобретен у продавца, который:

- не является плательщиком НДС;

- осуществляет только необлагаемые сделки;

- является торговцем и к поставке товаров применяется особый режим применения НДС;

- поставляет или передает на продажу торговцу подержанные основные средства и является незарегистрированным плательщиком НДС или же незарегистрированным плательщиком НДС другого государства-участника.

Торговец не вправе использовать особый режим применения НДС, если продавец купленного автомобиля уже применил общий порядок применения НДС.

При применении особого режима применения НДС, НДС облагается разница между продажной стоимостью (денежной суммой), которую торговец получил за поставленный покупателю подержанный автомобиль, и закупочной стоимостью, уменьшив эту разницу на величину рассчитанного НДС.

Если торговец подержанными автомобилями платит НДС, применяя особый режим, то в выписанном счете НДС или другом удостоверяющем эту сделку документе (например, кассовом чеке) сумма НДС отдельно не указывается.