Дополнено: Программа поддержки в октябре — ноябре 2021 года установлена правилами Кабинета министров

- от 26.10.2021 № 722 и от 09.11.2021 № 744 «Изменение в правилах Кабинета министров от 10 ноября 2020 года № 676 «Правила о поддержке затронутым кризисом Covid-19 предприятиям для обеспечения потока оборотных средств»»,

- от 26.10.2021 № 723 и от 09.11.2021 № 746 «Изменения в правилах Кабинета министров от 10 ноября 2020 года № 675 «Правила о предоставлении поддержки налогоплательщикам для продолжения их деятельности в условиях кризиса Covid-19″».

Кабинет министров 26 октября с.г. утвердил разработанные Министерством экономики программы поддержки при кризисе Covid-19 предприятий, деятельность которых существенно ограничена из-за стремительного распространения Covid-19. Пострадавшим при кризисе коммерсантам будет доступна программа гранта оборотных средств и программа субсидий на заработную плату для частично занятых работников. Условия предоставления поддержки определены, уточнив разработанные еще в прошлом году программы поддержки, предоставив для их возобновления дополнительное финансирование, установив новые критерии получения поддержки, а также изменив период, за который коммерсанты смогут получить поддержку.

Грант на оборотные средства

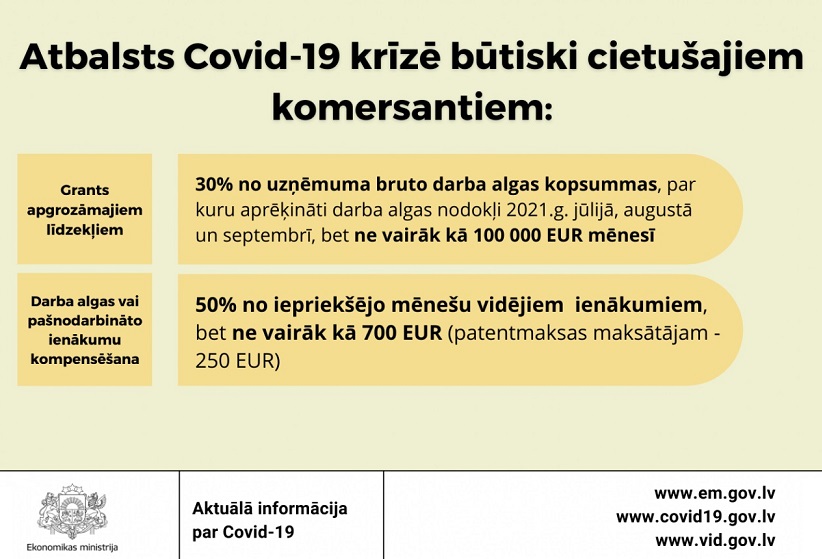

Грант на оборотные средства составит 30% от общей суммы брутто-заработной платы на предприятии, в том числе осуществленных работодателем обязательных взносов государственного социального страхования, с которой рассчитаны налоги на заработную плату в июле, августе и сентябре 2021 года, но не более 100 000 EUR в каждый месяц периода поддержки отдельно (1 800 000 EUR группе связанных лиц).

Поддержка будет доступна как мелким (микро), малым и средним предприятиям, так и крупным предприятиям, зарегистрированным в Службе государственных доходов в качестве налогоплательщиков и соответствующим одному из следующих условий:

- в месяце периода поддержки оборот предприятия упал не менее чем на 20% по сравнению со средним оборотом в июле, августе и сентябре этого года вместе, и в месяце периода поддержки оборот упал не менее чем на 30% по сравнению с оборотом в соответствующем месяце 2019 или 2020 года и это уменьшение оборота связано с ограничениями хозяйственной деятельности, связанными с мерами эпидемиологической безопасности для ограничения распространения инфекции Covid-19;

- предприятие зарегистрировано в Службе государственных доходов в качестве налогоплательщика после 1 января 2021 года и в месяце периода поддержки его оборот упал не менее чем на 20% по сравнению со средним оборотом в июле, августе и сентябре этого года вместе и это уменьшение оборота связано с ограничениями хозяйственной деятельности, связанными с мерами эпидемиологической безопасности для ограничения распространения инфекции Covid-19;

- в месяце периода поддержки оборот предприятия упал не менее чем на 30% по сравнению с оборотом в соответствующем календарном месяце 2019 года и оборот в 2021 году как минимум три месяца превышал 10% от оборота соответствующего календарного месяца 2019 года и это уменьшение оборота связано с ограничениями хозяйственной деятельности, связанными с мерами эпидемиологической безопасности для ограничения распространения инфекции Covid-19.

При расчете падения оборота, не следует учитывать установленный данными правилами размер ранее полученной поддержки.

В то же время следует принимать во внимание, что на деятельность ряда хозяйственных отраслей не влияют введенные из-за объявленной чрезвычайной ситуации с Covid-19 ограничения, поэтому коммерсантам из этих отраслей эта поддержка доступна не будет. Перечень неподдерживаемых отраслей смотрите в приложении 2 правил КМ от 10.11.2020 № 676.

Субсидия на заработную плату

Субсидия на заработную плату будет доступна работодателям для частичной компенсации вознаграждения их работников, самозанятым лицам, собственникам микропредприятий и индивидуальным коммерсантам для компенсации их доходов, а также плательщикам патентной платы для компенсации вознаграждения. Поддержка для субсидии на заработную плату предоставляется работникам работодателя, самозанятым лицам и плательщикам патентной платы, у которых на момент подачи заявления имеется совместимый сертификат, подтверждающий вакцинацию против инфекции Covid-19 или факт перенесенного вызванного этой инфекцией заболевания или начала вакцинация (получена как минимум одна вакцина против инфекции Covid-19).

За поддержкой в виде субсидии на заработную плату сможет обратиться работодатель, самозанятое лицо или плательщик патентной платы, который соответствует одному из следующих условий:

- его доходы от хозяйственной деятельности в конкретном месяце поддержки 2021 года по сравнению со средними доходами в июле, августе и сентябре этого года, когда работодатель, самозанятый или плательщик патентной платы фактически работал, уменьшились не менее чем на 20% и это уменьшение доходов связано с ограничениями хозяйственной деятельности;

- его доходы от хозяйственной деятельности за конкретный месяц поддержки по сравнению с доходами соответствующего месяца 2019 года уменьшились не менее чем на 30% и это уменьшение доходов связано с ограничениями хозяйственной деятельности.

В то же время следует принимать во внимание, что на деятельность ряда хозяйственных отраслей не влияют введенные из-за объявленной чрезвычайной ситуации с Covid-19 ограничения, поэтому коммерсантам из этих отраслей эта поддержка доступна не будет. Перечень неподдерживаемых отраслей смотрите в приложении 3 правил КМ от 10.11.2020 № 675.

Поддержка работодателей для субсидии на заработную плату работников, учитывая имеющуюся в распоряжении Службы государственных доходов информацию (декларированные работодателем в Службе государственных доходов данные), будет установлена в следующем размере:

- работнику – в размере 50% от декларированной месячной средней брутто-оплаты труда за период с 1 июля по 30 сентября 2021 года, но не более 700 EUR в календарный месяц;

- работнику, который в период поддержки с 1 октября 2021 года по 30 ноября 2021 года вернулся на работу из отпуска по уходу за ребенком, — в размере 50% от среднего размера предоставленного родительского пособия за июль, август и сентябрь 2021 года, но не больше 700EUR за календарный месяц.

Одновременно работодатель будет обязан выплачивать работнику разницу между размером полученной поддержки и размером оплаты труда и уплачивать налоги с заработной платы работника.

Поддержка для субсидии на заработную плату самозанятому лицу или плательщику патентной платы, учитывая имеющуюся в распоряжении Службы государственных доходов информацию (декларированные в Службе государственных доходов данные), будет установлена в одном из следующих размеров:

- самозанятому лицу в размере 50% от декларированных месячных средних доходов соответствующего лица от хозяйственной деятельности или авторского вознаграждения (за исключением полученного авторами и исполнителями авторского вознаграждения и доходов, полученных от организаций по коллективному управлению авторскими и смежными правами) за период с 1 июля по 30 сентября 2021 года или со средних доходов от хозяйственной деятельности или авторского вознаграждения за те декларированные месяцы после 1 июля 2021 года, в которые самозанятый фактически осуществлял хозяйственную деятельности, но не более 700 EUR за календарный месяц;

- самозанятому лицу, являющемуся плательщиком налога на микропредприятия – в размере 50% от среднего месячного оборота на микропредприятии за третий квартал 2021 года, но не более 700 EUR за календарный месяц;

- плательщику патентной платы в размере 250 EUR, если в период поддержки имеется действующий патент и имелся не менее трех месяцев до объявления чрезвычайной ситуации;

- самозанятому лицу, которое в период поддержки с 1 октября 2021 года по 30 ноября 2021 года вернулось из отпуска по уходу за ребенком, — в размере 50% от среднего размера предоставленного родительского пособия за июль, август и сентябрь 2021 года, но не более 700 EUR за календарный месяц.

Важно указать, что самозанятые лица (в т.ч. плательщики налога на микропредприятия) полученные доходы от субсидии на заработную плату должны включать в доходы хозяйственной деятельности и должны применять налоги в общем порядке.

Период поддержки по обеим программам будет с 1 октября по 30 ноября с.г., но не дольше срока, в течение которого действуют установленные правовыми актами ограничения хозяйственной деятельности, связанные с мерами эпидемиологической безопасности для ограничения распространения инфекции Covid-19.

Для поддержки за октябрь предприятия должны будут подать заявки в Системе электронного декларирования СГД в течение 10 рабочих дней со дня вступления в силу данных правил (т.е. когда Европейская Комиссия приняла решение о совместимости поддержки коммерческой деятельности с внутренним рынком Европейского Союза); за ноябрь – до 15 декабря с.г.

Более подробно с изменениями в правилах Кабинета министров от 10 ноября 2020 года N 676 «Правила о поддержке затронутым кризисом Covid-19 предприятиям для обеспечения потока оборотных средств» и изменениями в правилах Кабинета министров от 10 ноября 2020 года N 675 «Правила о предоставлении поддержки налогоплательщикам для продолжения их деятельности в условиях кризиса Covid-19» можно ознакомиться на публичном портале проектов правовых актов (пункты 5.9 и 5.10). Изменения в программах поддержки еще будут согласованы с Европейской Комиссией.

Отдел общественных отношений

Министерства экономики

[email protected]

Список неподдерживаемых отраслей

(установлен в приложении 2 правил КМ № 676

и в приложении 3 правил КМ № 675)

| Коды NACE ред.2 | Неподдерживаемая отрасль (название) |

| 01.11 — 03.22 | Сельское хозяйство, лесное хозяйство и рыбное хозяйство |

| 05.10 — 09.90 | Добывающая промышленность и разработка карьеров |

| 10.11 — 33.20 | Обрабатывающая промышленность |

| 35.11 — 35.30 | Электроэнергия, газоснабжение, теплоснабжение и кондиционирование воздуха |

| 36.00 — 39.00 | Водоснабжение, утилизация и санация сточных вод, отходов |

| 41.10 — 43.99 | Строительство |

| 61.10 — 61.90 | Телекоммуникации |

| 62.01 — 62.09 | Компьютерное программирование, консультирование и связанные действия |

| 63.11 — 63.99 | Информационные услуги |

| 64.11 — 66.30 | Финансовая и страховая деятельность |

| 78.10 — 78.30 | Поиск рабочей силы и обеспечение персоналом |

| 81.3 | Деятельность по созданию и поддержанию ландшафтов |

| 82.11 | Комбинированные офисные административные услуги |

| 82.19 | Копирование, подготовка документов и другие специализированные офисные вспомогательные действия |

| 82.2 | Деятельность информационных колл-центров |

| 84.11. — 84.30 | Государственное управление и оборона |

| 94.11 — 94.99 | Деятельность общественных, политических и других организаций» |